2012年初级会计实务重点考点:产品成本计算的分步法

【编者按】全国2012年会计职称考试时间为10月27-28日,为了帮助广大考生备考,本站编辑为大家整理了2012年初级会计实务重点考点:产品成本计算的分步法等资料供大家参考,请不断关注精品学习网会计职称考试频道。

产品成本计算的分步法

(一)分步法概念

分步法,是指按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

1.适用的条件

这种方法适用于大量大批的多步骤生产,如冶金(炼铁、炼钢和轧钢)、纺织(清花、梳棉、并条,粗纺等)、机械制造等。在这类企业中,产品生产可以分为若干个生产步骤的成本管理,通常不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

2.分步法计算成本的主要特点有:

(1)成本核算对象是各种产品的生产步骤。

(2)月末为计算完工产品成本,还需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配。

(3)除了按品种计算和结转产品成本外,还需要计算和结转产品的各步骤成本。其成本核算对象,是各种产品及其所经过的各个加工步骤。如果企业只生产一种产品,则成本核算对象就是该种产品及其所经过的各个生产步骤。其成本计算期是固定的,与产品的生产周期不一致。

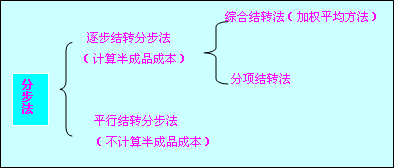

3.分步法成本计算程序

在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(如是否要求计算半成品成本)和简化核算的要求,各生产步骤成本的计算和结转,一般采用逐步结转和平行结转两种方法,称为逐步结转分步法和平行结转分步法。