2014注册会计师会计考点第七章

2014注册会计师会计考点第七章

第七章 投资性房地产

本章考情分析:

本章主要阐述投资性房地产的确认、计量和记录问题。分数3分左右,属于不太重要章节。

本章复习点拨:

(1)投资性房地产的范围;

(2)投资性房地产后续计量模式变更的会计处理;

(3)投资性房地产转换的会计处理;

(4)本章内容可以和债务重组、非货币性资产交换、资产减值、会计差错等内容结合出题。

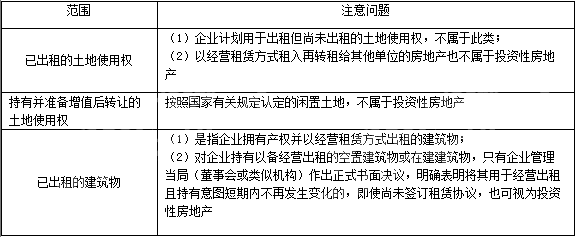

投资性房地产的范围

考频:★

复习点拨:本考点比较好掌握,容易出客观题。

【高频考点】:投资性房地产的范围

【提示】下列各项不属于投资性房地产:

(1)自用房地产

即为生产商品、提供劳务或者经营管理而持有的房地产。例如:企业出租给本企业职工居住的房屋;企业拥有并自行经营的旅馆饭店;企业自用的办公楼、生产车间厂房等。

(2)作为存货的房地产

作为存货的房地产是指房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地。这部分房地产属于房地产开发企业的存货,不属于投资性房地产。

如果某项房地产,部分用于赚取租金或资本增值、部分用于生产商品、提供劳务或经营管理,能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产;不能够单独计量和出售的、用于赚取租金或资本增值的部分,不确认为投资性房地产。

下一篇:2014注册会计师会计考点第六章