2015年注册会计师专业阶段《税法》考试大纲

2015年注册会计师专业阶段《税法》考试大纲

为了帮助考生通过考试,精品学习网整理了2015年注册会计师专业阶段《税法》考试大纲,希望对您有所帮助。

注册会计师全国统一考试大纲——专业阶段考试(税法)

(2015年度)

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.税务筹划与避税、逃税等的区别,企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

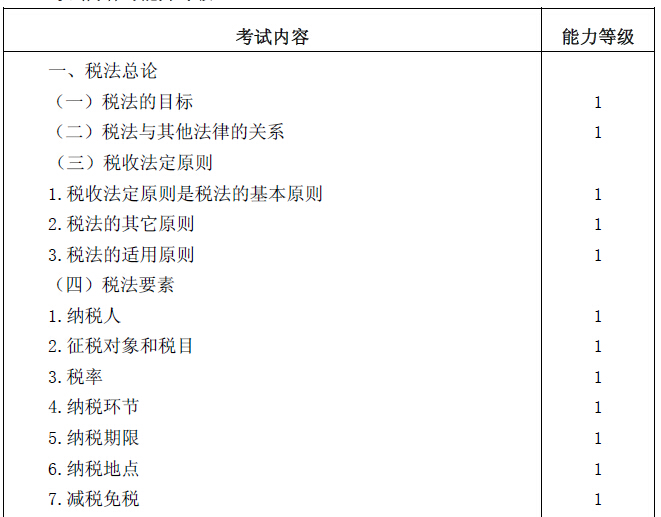

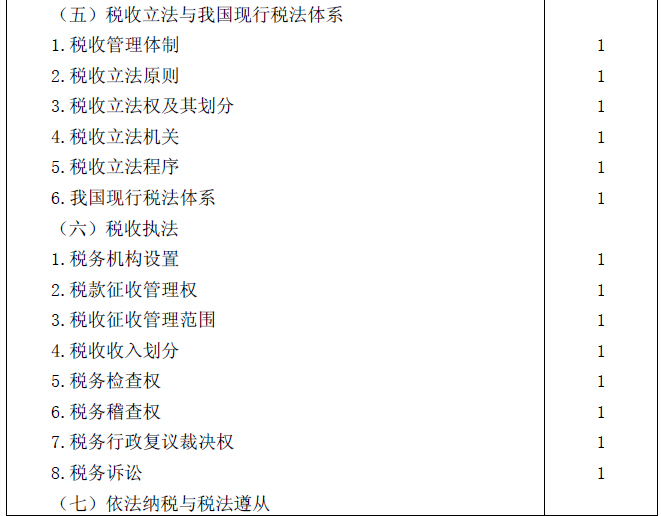

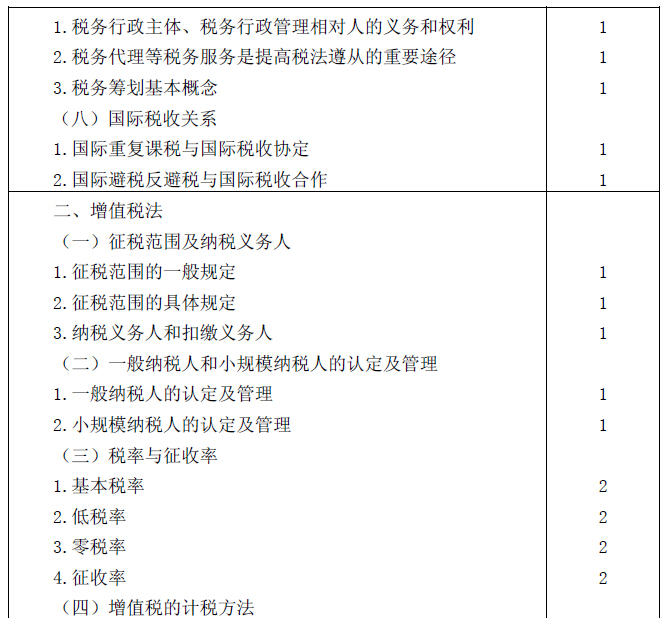

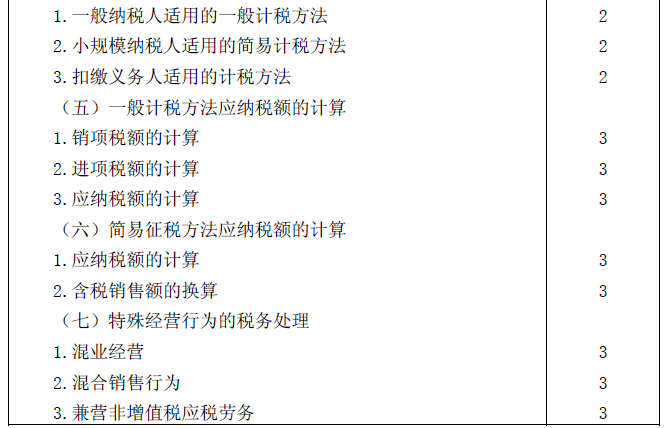

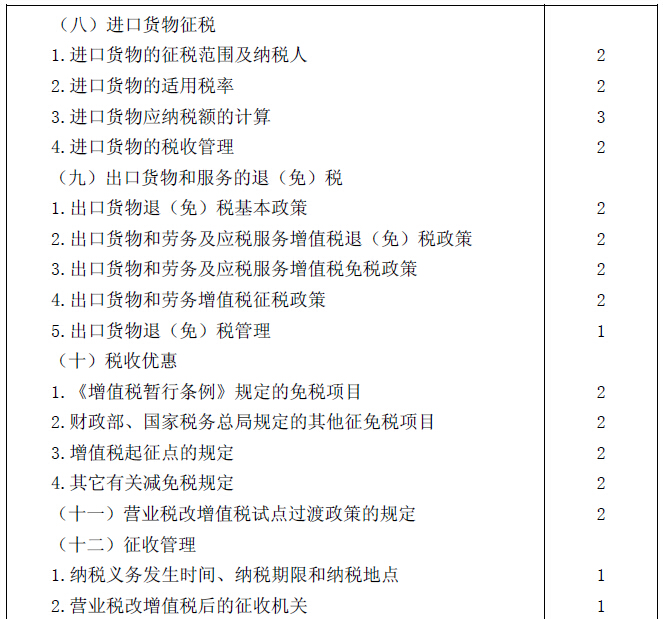

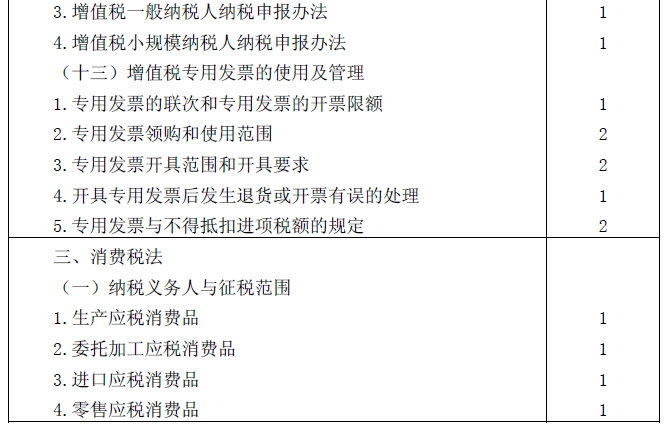

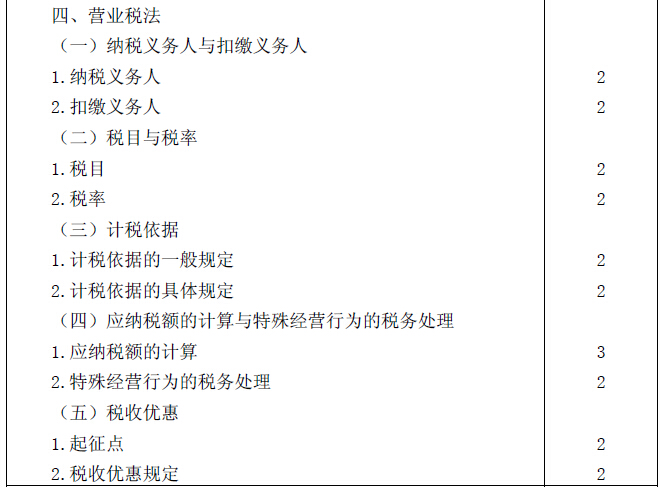

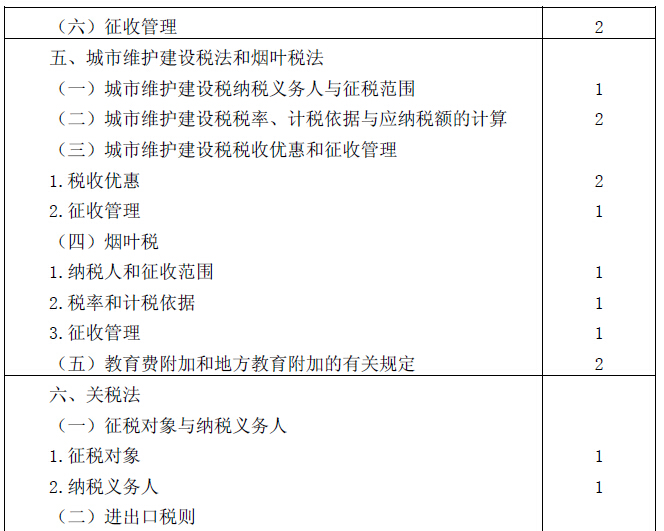

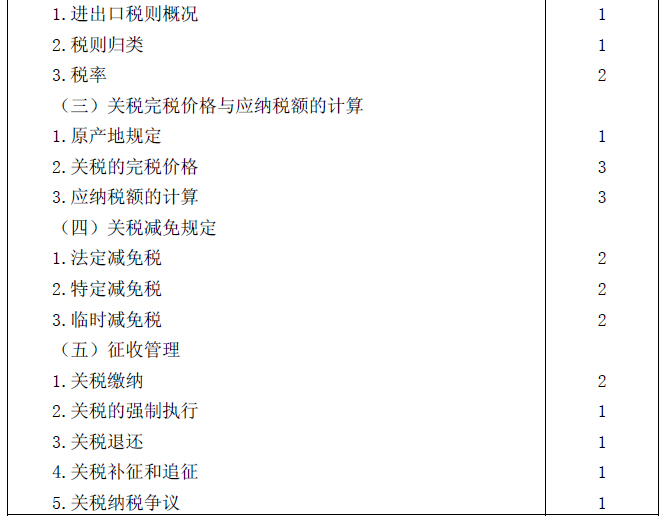

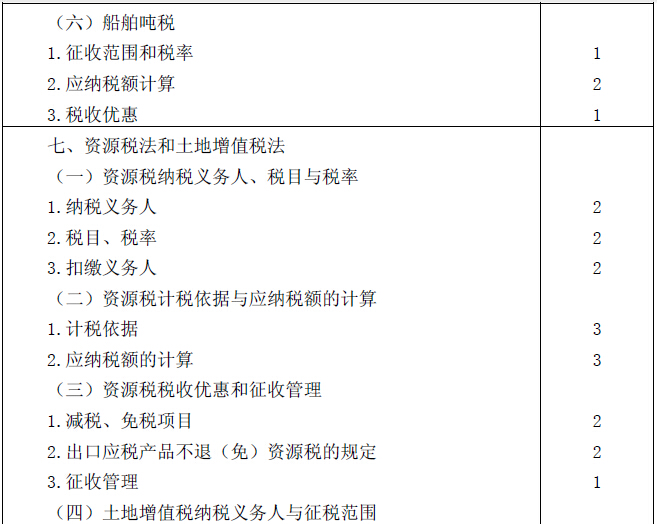

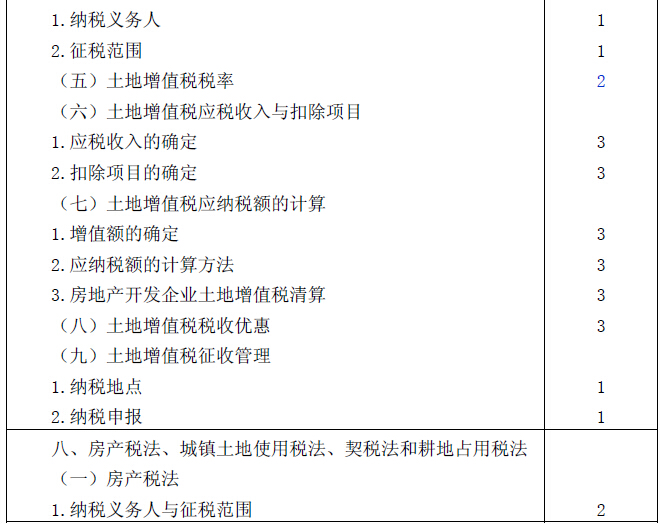

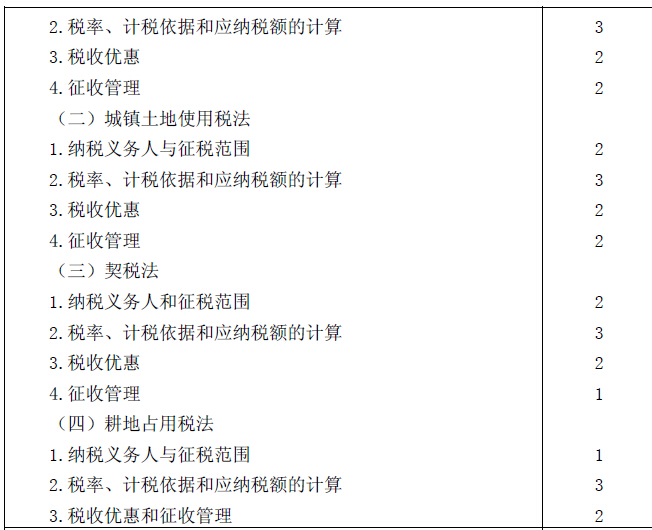

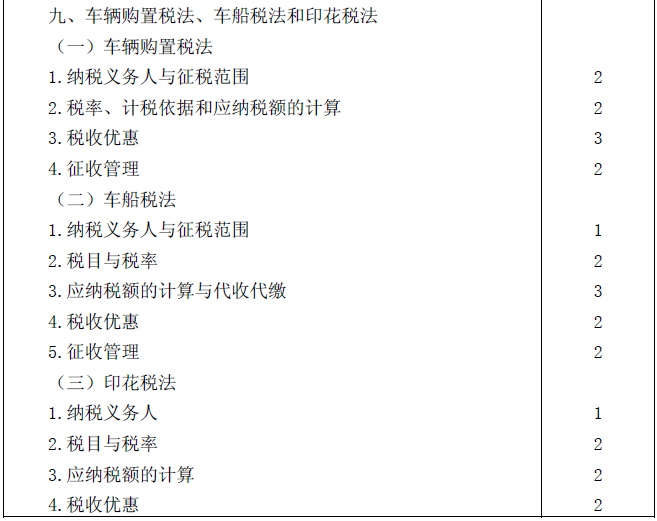

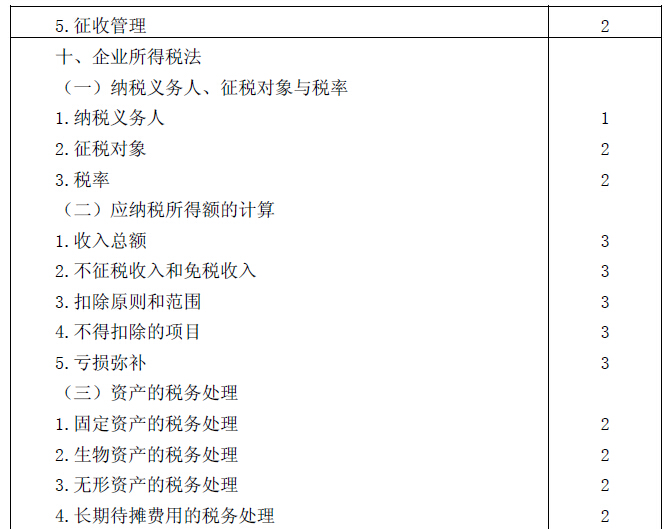

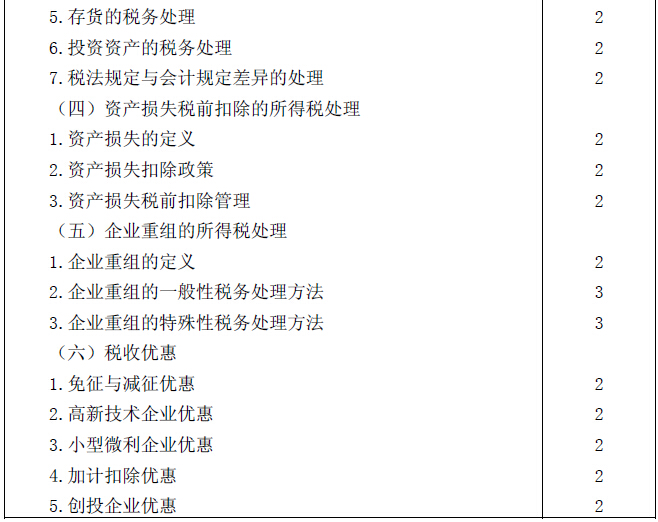

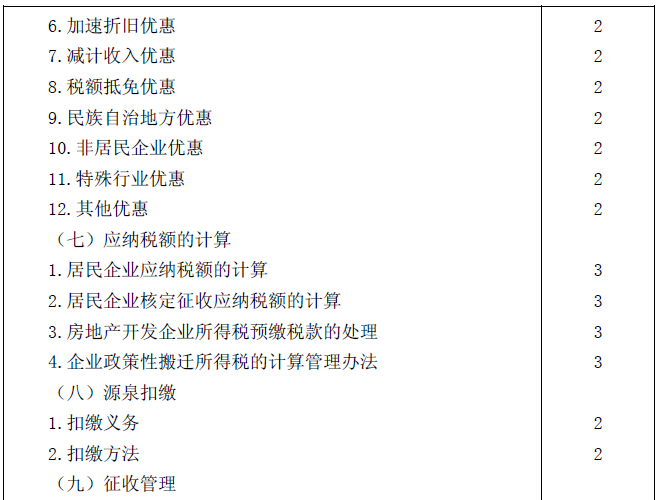

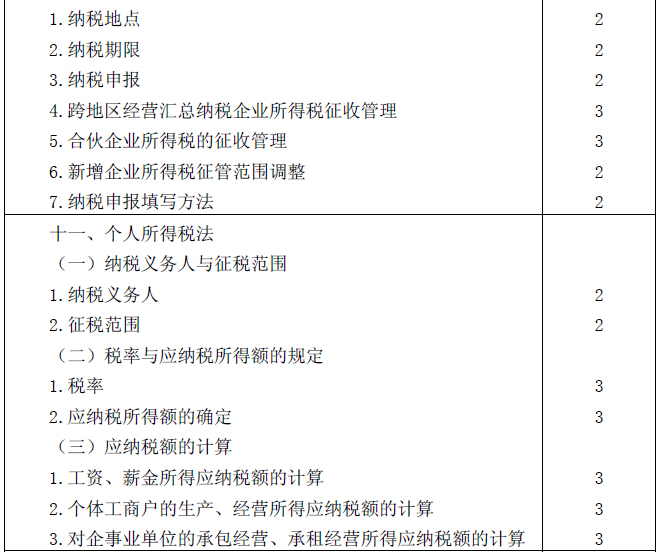

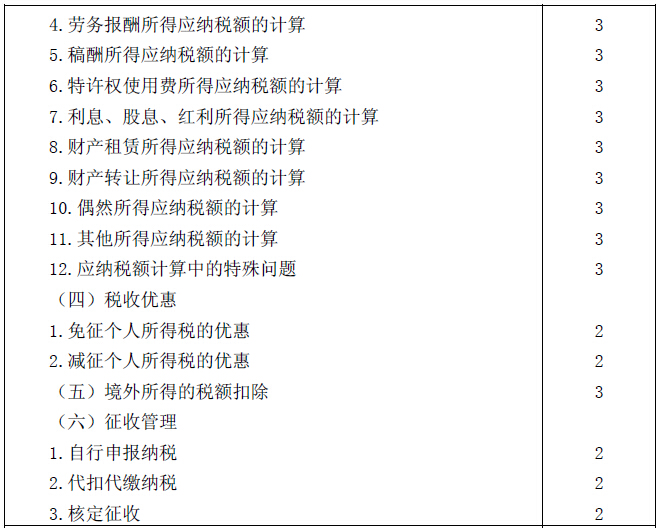

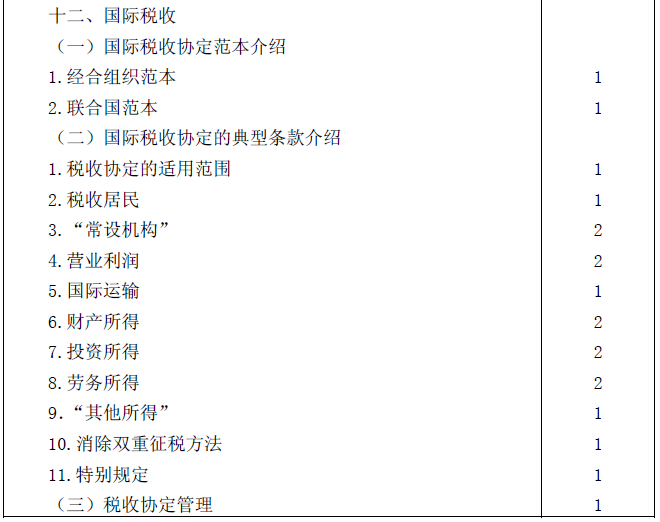

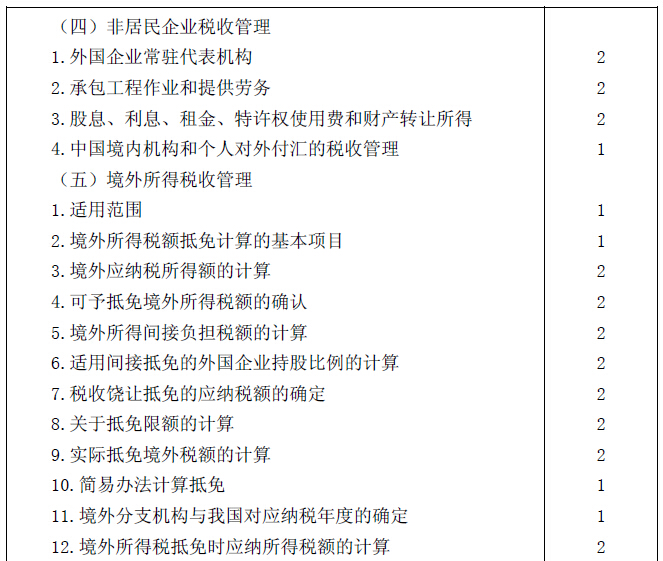

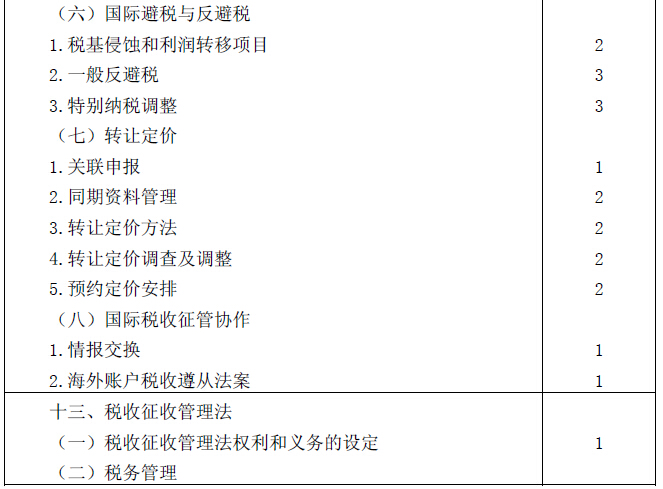

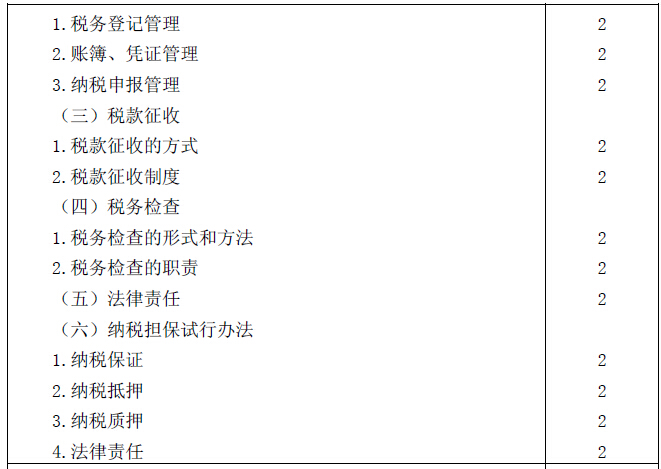

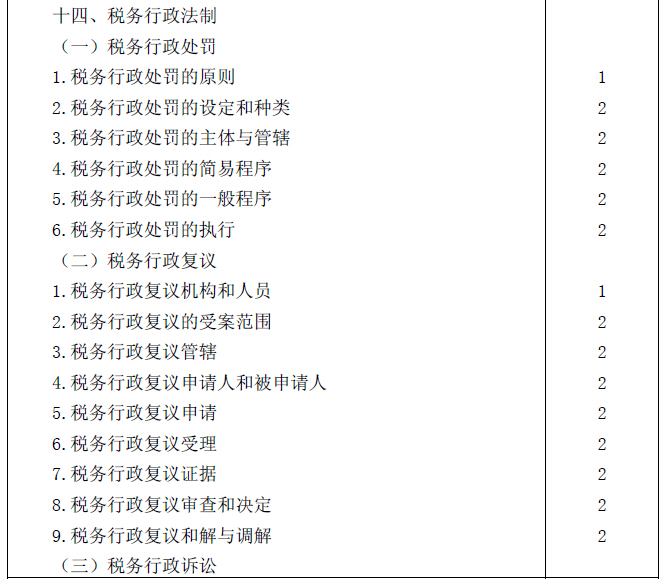

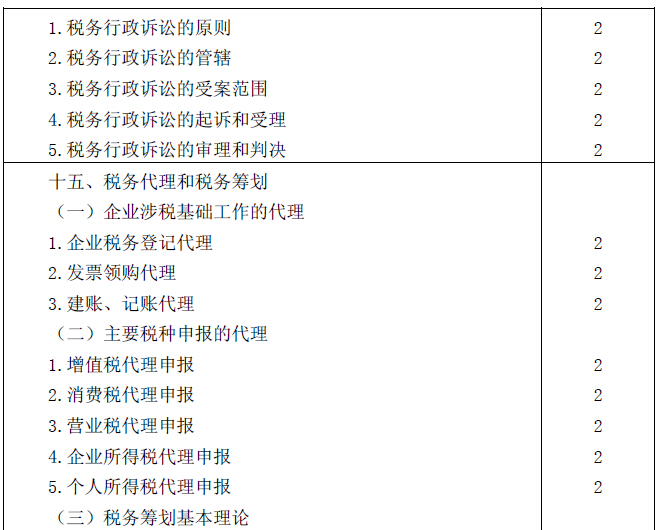

考试内容与能力等级

相关推荐: