2014注册会计师会计考点第四章

长期股权投资的成本法

考频:★★★★

复习点拨:本考点很重要,2011年出过单选题,长期股权投资成本法相较于权益法更容易掌握,考生只要记清楚成本法的适用范围和三步核算过程,通过做相关习题反复巩固,问题不大。

(一)成本法的定义及其适用范围

成本法,是指投资按成本计价的方法。

投资方能够对被投资单位实施控制的长期股权投资应当采用成本法核算。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

(二)成本法核算

1.“长期股权投资”科目反映取得时的成本

2.被投资单位宣告发放现金股利

借:应收股利(享有被投资单位宣告发放的现金股利或利润)

贷:投资收益

3.计提减值准备

借:资产减值损失

贷:长期股权投资减值准备

长期股权投资的权益法

考频:★★★★★

复习点拨:本考点非常重要,年年必考,此处内容只是对权益法的几项考点进行了概括,但本考点是重点更是难点,很多考生学起来很吃力,强烈建议考生们多听几遍张志凤老师关于权益法的讲解,尤其是逆流交易和顺流交易部分,张志凤老师结合了两道例题来讲解,通俗易懂,投资损益确认很容易出客观题。

(一)权益法的定义及其适用范围

权益法,是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。

投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。

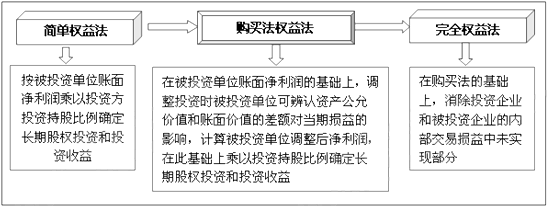

(二)权益法核算

权益法的类型图示如下:

1.初始投资成本的调整

注意:教材中采用的是完全权益法。

科目设置:

长期股权投资——成本(投资时点)

——损益调整(投资后留存收益变动)

——其他权益变动(投资后其他)

长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记“长期股权投资——成本”科目,贷记“营业外收入”科目。

【提示】

(1)商誉=合并成本-被购买方可辨认净资产公允价值份额

(2)长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额,实际上是商誉,而商誉与整体有关,不能在个别报表中确认,只能体现在长期股权投资中。

2.投资损益的确认

投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净利润或发生净亏损的份额,调整长期股权投资的账面价值,并确认为当期损益。投资企业按照被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少长期股权投资的账面价值。

【提示】采用权益法核算,确认应享有被投资单位净损益份额时,通过“长期股权投资—损益调整”和“投资收益”科目核算。“投资收益”体现享有被投资单位净损益的份额,“长期股权投资—损益调整”体现的是被投资单位资产、负债的份额。也就是说,只要影响被投资单位净损益,投资方应通过“投资收益” 核算;只要影响被投资单位资产、负债,投资方应通过“长期股权投资”核算。

(1)被投资单位实现净利润

借:长期股权投资——损益调整

贷:投资收益

(2)被投资单位发生净亏损

借:投资收益

贷:长期股权投资——损益调整

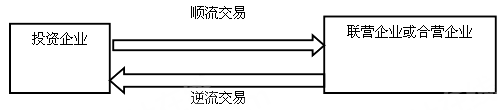

(3)投资企业在采用权益法确认投资收益时,应抵消与其联营企业及合营企业之间发生的未实现内部交易损益。该未实现内部交易既包括顺流交易也包括逆流交易。顺流交易和逆流交易图示如下:

【提示】投资企业与其联营企业及合营企业之间的未实现内部交易损益抵消与投资企业与子公司之间的未实现内部交易损益抵消有所不同,母子公司之间的未实现内部交易损益在合并财务报表中是全额抵消的,而投资企业与其联营企业及合营企业之间的未实现内部交易损益抵消仅仅是投资企业或是纳入投资企业合并财务报表范围的子公司享有联营企业或合营企业的权益份额部分。

①逆流交易

【提示】在合并财务报表中,上述内部交易影响投资企业的资产是存货,而不是长期股权投资,所以应编制上述调整分录。

应说明的是,无论乙公司销售给甲企业的是何种资产,在甲企业个别报表中其产生的未实现内部销售利润的消除均反映在长期股权投资中;但从合并财务报表的角度,应消除具体报表项目(如存货、固定资产、无形资产等)的金额,本例应消除的是存货。

②顺流交易

【提示】在甲企业的个别报表中,无论甲企业销售给乙公司的是何种资产,其产生的未实现内部销售利润的消除均反映在“投资收益”中;但从合并财务报表的角度,应消除具体报表项目(如营业收入、营业成本、营业外收入等)的金额,本例应消除的是营业收入和营业成本。

③合营方向合营企业投出非货币性资产产生损益的处理

合营方向合营企业投出或出售非货币性资产的相关损益,应当按照以下原则处理:

1>符合下列情况之一的,合营方不应确认该类交易的损益:与投出非货币性资产所有权有关的重大风险和报酬没有转移给合营企业;投出非货币性资产的损益无法可靠计量;投出非货币性资产交易不具有商业实质。

2>合营方转移了与投出非货币性资产所有权有关的重大风险和报酬并且投出资产留给合营企业使用的,应在该项交易中确认归属于合营企业其他合营方的利得和损失。交易表明投出或出售的非货币性资产发生减值损失的,合营方应当全额确认该部分损失。

3>在投出非货币性资产的过程中,合营方除了取得合营企业长期股权投资外还取得了其他货币性资产或非货币性资产,应当确认该项交易中与所取得其他货币性、非货币性资产相关的损益。

3.取得现金股利或利润的处理

借:应收股利

贷:长期股权投资——损益调整

借:银行存款

贷:应收股利

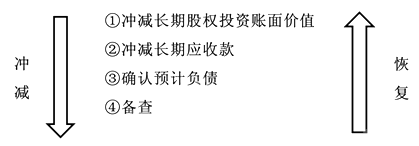

4.超额亏损的确认

在确认应分担被投资单位发生的净亏损时,应按以下顺序进行调整:

5.被投资单位除净损益以外所有者权益的其他变动

投资企业对于被投资单位除净损益以外所有者权益的其他变动,按照持股比例确认归属于本企业的部分应当调整长期股权投资的账面价值并计入所有者权益。

在持股比例不变的情况下,被投资单位除净损益以外所有者权益的其他变动,企业按持股比例计算应享有的份额,借记或贷记“长期股权投资——其他权益变动”科目,贷记或借记“资本公积——其他资本公积”科目。

6.股票股利的处理

被投资单位分派的股票股利,投资企业不作账务处理,但应于除权日注明所增加的股数,以反映股份的变化情况。