2014注会《财务成本管理》客观题考点第十三章

2014注会《财务成本管理》客观题考点第十三章

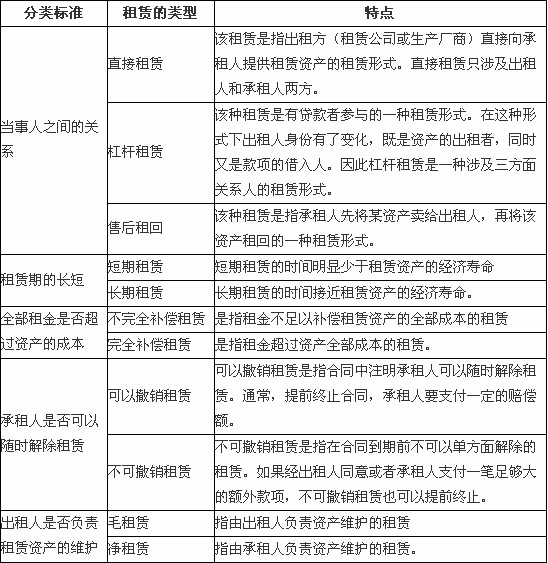

一、租赁的类型(选择题常考点)

二、租赁的税务处理

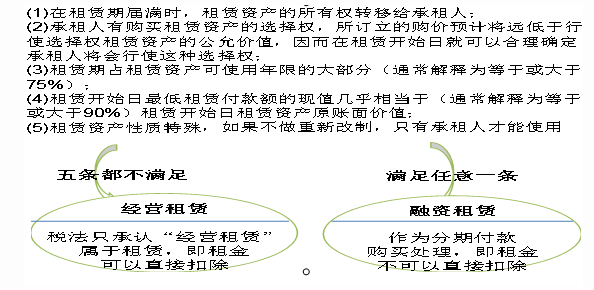

税法没有规定租赁的分类标准,可以采用会计准则对于租赁的分类和确认标准。

【提示】税收法规规定了租赁资产的计税基础和扣除时间,并且其规定与会计准则不一致时,应遵循税收法规。

(1)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期均匀扣除。

(2)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除;

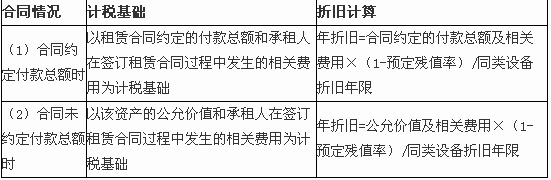

(3)融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

三、租赁决策

财务管理主要从融资角度研究租赁,把租赁视为一种融资方式,无论经营租赁还是融资租赁都是“租赁融资”。

(一)租赁分析的基本模型

1.租赁净现值=租赁的现金流量总现值-借款购买的现金流量总现值(实际是将租赁与购买对比)

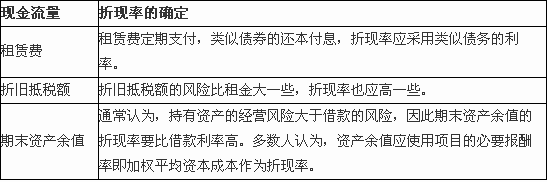

2.计算现值使用的折现率:

3.信仰温馨提示:在实务中通常采用简单办法,就是统一使用有担保的债券利率作为折现率。与此同时,对于折旧抵税额和期末资产余值进行比较谨慎的估计,即根据风险大小适当调整预期现金流量。

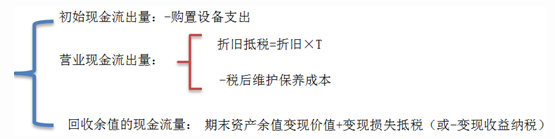

(二)经营租赁现金流量

1.承租人租赁期的现金流量=-税后租金=-租金×(1-所得税率)

2.自行购置的相关现金流出量

(三)融资租赁

1.折旧计算

按税法规定,融资租赁的租赁费不可抵税时,租赁资产可以提取折旧费用,分期扣除。

2.现金流量的确定

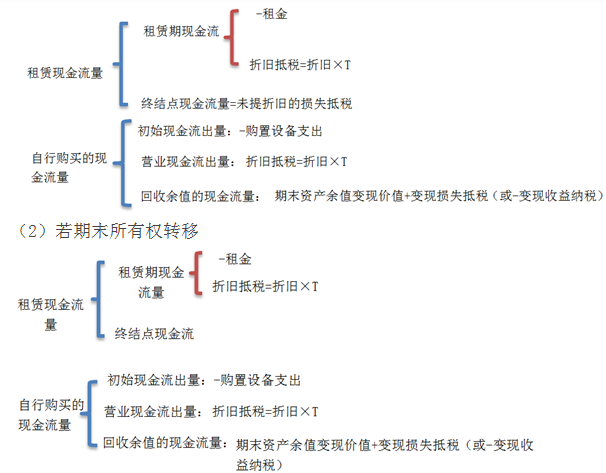

(1)若期末所有权不转移

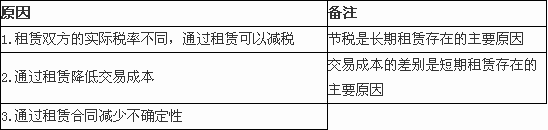

四、租赁存在的原因

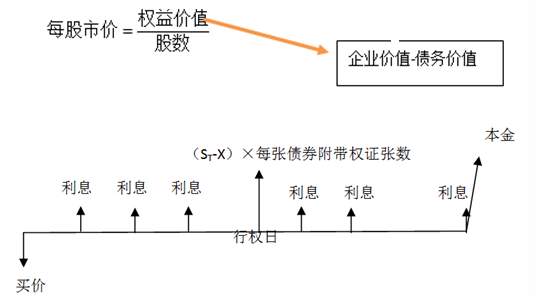

五、认股权证

(一)认股权证的特征(与看涨期权比较)

1.看涨期权执行时,其股票来自二级市场,而当认股权执行时,股票是新发股票。

2.认股权证的执行会引起股份数的增加,从而稀释每股收益和股价。看涨期权不存在稀释问题。标准化的期权合约,在行权时只是与发行方结清价差,根本不涉及股票交易。

3.看涨期权时间短,通常只有几个月。认股权证期限长,可以长达10年,甚至更长。

4.布莱克-斯科尔斯模型假设没有股利支付,看涨期权可以适用。认股权证不能假设有效期限内不分红,5-10年不分红很不现实,不能用布莱克-斯科尔斯模型定价。

(二)认股权证的价值

1.基本公式:认股权证的价值=附带认股权证债券的发行价格-纯债券的价值

2.每份权证的价值=认股权证的价值/每张债券附带的权证份数

(三)认股权证的筹资成本

计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,才可以被发行人和投资人同时接受。

如果它的税后成本高于权益成本,则不如直接增发普通股;如果它的税前成本低于普通债券的利率则对投资人没有吸引力。

注意:行权后的每股市价ST的确定

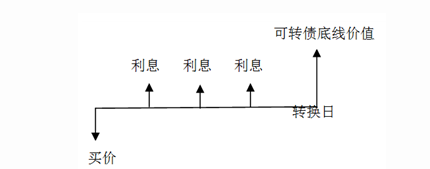

六、可转换债券

(一)可转换债券的成本

1.可转换债券的估价

(1)债券的价值

债券的价值=利息的现值+本金的现值,债券的价值是其不能被转换时的售价

(2)债券的转换价值

转换价值=股价×转换比例,债券转换价值是债券必须立即转换时的债券售价。

【提示】若股利逐年稳定增长,股东要求必要报酬率不变,会有Pt=P0×(1+g)t

(3)可转换债券的底线价值

可转换债券的最低价值,应当是债券价值和转换价值两者中较高者。

2.可转换债券的税前筹资成本应在普通债券利率与税前股权成本之间。

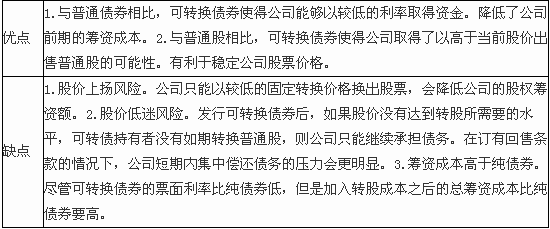

(二)可转换债券筹资的优缺点