2014注会《财务成本管理》客观题考点第八章

2014注会《财务成本管理》客观题考点第八章

一、【基本原理】首先是一个显而易见的原理即投资项目评价的基本原理是:投资项目的报酬率超过资本成本时,企业的价值将增加;投资项目的报酬率低于资本成本时,企业的价值将减少。

二、净现值法的优缺点

(一)优点:具有广泛的适用性,在理论上也比其他方法更完善。

(二)缺点:净现值是个金额的绝对值,在比较投资额不同的项目时有一定的局限性。

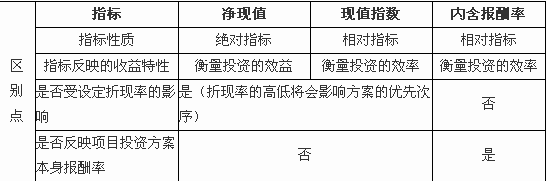

三、【现值指数】是一个相对数指标,反映投资的效率;而净现值指标是绝对数指标,反映投资的效益。

四、【内含报酬率】是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。

五、净现值、现值指数和内含报酬率之比较

七、会计报酬率=年平均净收益/原始投资额×100%,其优缺点如下:

(一)优点:它是一种衡量盈利性的简单方法,使用的概念易于理解;使用财务报告的数据,容易取得;考虑了整个项目寿命期的全部利润;可以使经理人员知道业绩的预期,也便于项目的后续评价。

(二)缺点:使用账面收益而非现金流量,忽视了折旧对现金流量的影响;忽视了净收益的时间分布对于项目经济价值的影响。